Hai Kawan Pajak..

Pemerintah ditanggal 30 Maret 2022, telah menerbitkan ketentuan PMK - 69/PMK.03/22 yang mengatur mengenai Ketentuan Perpajakan bagi Fintech. Dimana diketentuan ini memberikan penegasan posisi kewajiban perpajakan bagi industri Fintech dengan lebih jelas. (Ketentuan ini berlaku sejak 1 Mei 2022)

Dengan dikeluarkannya ketentuan ini memberikan dampak yang lumayan besar, bagi lender dan pelaku Fintech. Dimana point perubahannya adalah sebagai berikut :

1. Atas Jasa yg diberikan oleh Fintech merupakan Objek Pajak PPN (Tarif PPN : 11%)

2. Fintech diberikan wewenang untuk melakukan Pemungutan Pajak Penghasilan atas bunga yang dibayarkan oleh Borrower kepada Lender lokal. (Tarif PPh 23 : 15%)

3. Fintech diberikan wewenang untuk melakukan Pemungutan Pajak Penghasilan atas bunga yang dibayarkan oleh Borrower kepada Lender asing. (Tarif PPh 26 : 20% / Rate Tax Treaty)

Perubahan ketentuan ini akan memberikan dampak besar kepada Lender dimana, bunga yang diterima oleh lender wajib dilaporkan & diperhitungkan dalam SPT Tahunan. Jika atas penghasilan ini, tidak dilaporkan dalam SPT Tahunan, maka siap siap dengan surat cinta dari DJP, karena DJP dengan sangat mudah melakukan cross check dengan data pemotongan pajak yang dilakukan oleh fintech.

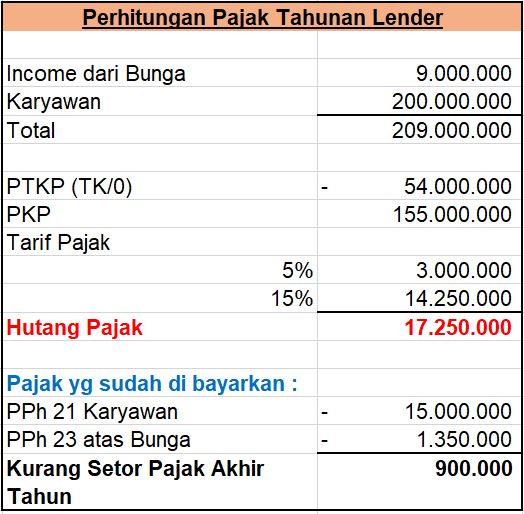

Berikut ini ilustrasi perhitungannya;

Tuan A adalah seorang karyawan swasta dengan status belum menikah, memiliki penghasailan setahun Rp. 200.000.000,- atas income tersebut telah dipotong pajak PPh 21 dari kantor Rp.15.000.000,- . Karena Fintech sedang ramai,sehingga Tuan A masuk dalam industri Fintech sebagai Lender, dengan nilai yang dipinjamkan sebesar Rp. 50.000.000. Atas pinjaman tersebut disepakati Bunga 1.5 %/Bulan dengan tenor 12 bulan.

Berikut ini Pemotongan Pajak atas Bunga yang dilakukan oleh Fintech kepada Lender;

Fintech, berkewajiban memberikan bukti potong unifikasi kepada Lender, agar dapat digunakan sebagai kredit pajak diakhir tahun.

Perhitungan Pajak Tahunan bagi Lender :

Atas penambahan income dari bunga Fintech, maka diakhir tahun Lender berkewajiban membayar kekurangan pajak sebesar Rp. 900.000,- yang wajib dilunasi paling lambat akhir maret tahun berikutnya, sebelum pelaporan Pajak Tahunan.

Thanks